Wie in Teil 1 bereits dargestellt, geht es vordringlich um diese vier Bereiche:

1. Umgang mit den Ausgangsrechnungen

2. Umgang mit den Eingangsrechnungen

3. Übergabe an die Buchhaltung

4. Erfassung und Übergabe der Kontoauszüge

In Teil 1 (SBZ 17/18-2021) wurden die Punkte 1. bis 3. behandelt. Dabei wurde die Handwerker(HW)-Software als führendes System erkannt. Von ihr sollten die Daten an die FiBu übergeben werden, weil der umgekehrte Weg für den Handwerker große Nachteile hat. Im vorliegenden Teil 2 geht es um das Thema Kontoauszüge. Auch hier gibt es für das Handwerk vorteilhafte Wege.

4. Erfassung und Übergabe der Kontoauszüge

Die Kontoauszüge im Betrieb sind vor allem für diese Aufgaben von Bedeutung:

a) OP-Verwaltung und Mahnwesen

Der aktuelle Stand der Zahlungseingänge bildet dafür für die Basis. Der Handwerker entscheidet, was im Einzelfall passiert – Abwarten, Mahnen oder Ausbuchen.

b) Überwachung der Zahlungseingänge von Abschlagsrechnungen

Bei länger laufenden Baustellen mit Abschlagszahlungen ist die zeitnahe Überwachung des Zahlungseingangs besonders wichtig, weil davon weitreichende Entscheidungen über die Fortführung oder Einstellung der Arbeiten abhängen.

c) Auftragsannahme

Vor der Annahme eines neuen Kleinauftrages (Kundendienst) am Telefon ist es wichtig, auf einen Blick zu sehen, ob der Kunde noch offene Rechnungen hat. Wenn ja, können diese angesprochen und eventuelle Fragen geklärt werden. Von den Antworten hängt es ab, ob neue Aufträge angenommen werden.

Die Wahrnehmung dieser drei wichtigen Aufgaben erfordert möglichst tagesaktuelle Kontoinformationen. Für die Erfassung der Kontoauszüge gibt es drei Möglichkeiten.

Bild: FV SHK NRW

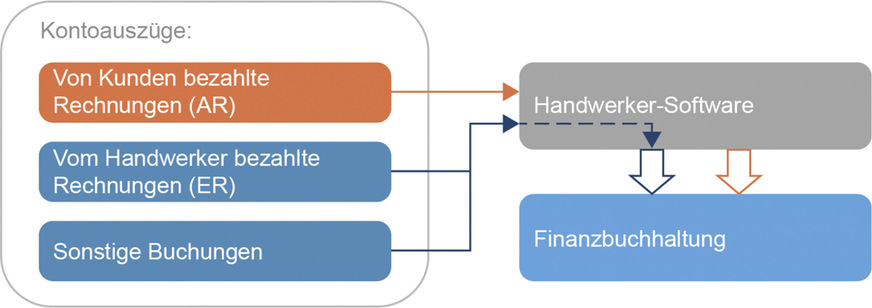

4.1 Erfassung in der Software und Übergabe an die FiBu

Diese Vorgehensweise bringt für den Handwerker drei wesentliche Vorteile:

Daher sollte nach Möglichkeit auch so verfahren werden.

Voraussetzung sind ein entsprechendes Modul der HW-Software und minimale Buchhaltungskenntnisse. Mithilfe des Steuerbüros sind diese schnell erworben. Bei Unsicherheiten hilft ein Dummy-Konto, das im Steuerbüro korrigiert wird. Da für die oben genannten Aufgaben vor allem die Kundenzahlungen relevant sind, werden in der HW-Software auch nur diese verarbeitet. Alle weiteren Positionen des Auszugs werden durchgereicht. Doppelerfassungen werden so vermieden.

Wer so verfährt, nutzt konsequenterweise einen Kontoauszugsmanager. Damit lassen sich die digitalen Kontoauszüge äußerst komfortabel verarbeiten. Die einzelnen Kontobewegungen werden weitgehend automatisch zugeordnet.

Bei der Zahlung von Ausgangsrechnungen wird die dazugehörige Rechnung zielsicher gefunden, auch ohne Angabe der Rechnungsnummer. Meist stehen weitere Suchmöglichkeiten zur Verfügung wie die Rechnungssumme, der Kundenname, das Bauvorhaben. Bei Fehlbeträgen kann der Handwerker sofort entscheiden, wie mit der Differenz zu verfahren ist: Ausbuchen oder Stehenlassen und Mahnen. In der HW-Software stehen alle Dokumente und Vorgänge zur Prüfung zur Verfügung.

Eingangsrechnungen werden oft zu einer Summe zusammengefasst und nicht einzeln überwiesen. Die Handwerkersoftware erkennt die Bündelung, damit können diese Rechnungen auf einen Schlag auf bezahlt gesetzt werden, ohne sie einzeln auszuziffern. Das Steuerbüro hat diese Möglichkeit nicht.

Sonstige Buchungen wie Versicherungen, Miete, Kfz-Kosten, die sich ständig wiederholen, werden im System gespeichert, sodass ab der zweiten Buchung eines Vorgangs Kontenzuordnungen, Beträge etc. automatisch von der HW-Software vorgegeben werden.

Die Zahlungsdaten werden wie die Aus- und Eingangsrechnungen per Schnittstelle an das Steuerbüro übergeben. Die Verschiebung der Arbeit vom Steuerbüro in den Handwerksbetrieb rechtfertigt ein Gespräch mit dem Steuerberater über eine Reduzierung seiner Gebühren.

Bild: FV SHK NRW

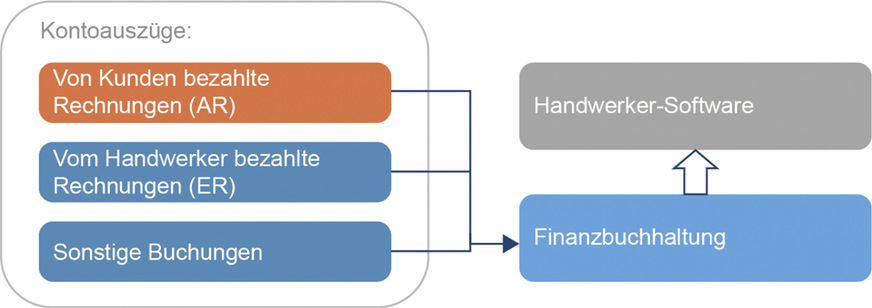

4.2 Erfassung in der FiBu und Übergabe an die HW-Software

Kann die HW-Software den Kontoauszug nicht erfassen, bietet sich als zweitbeste Lösung die Erfassung in der FiBu an. Der Steuerberater holt sich die digitalen Kontoauszüge und übergibt nach der Erfassung die Zahlungseingänge an die HW-Software.

Bei Zahlungsdifferenzen trifft auch hier der Handwerker die Entscheidung, wie damit zu verfahren ist. Er informiert darüber das Steuerbüro per Anruf oder E-Mail. Die erforderliche Kommunikation verbraucht nochmals kostbare Zeit.

Bild: FV SHK NRW

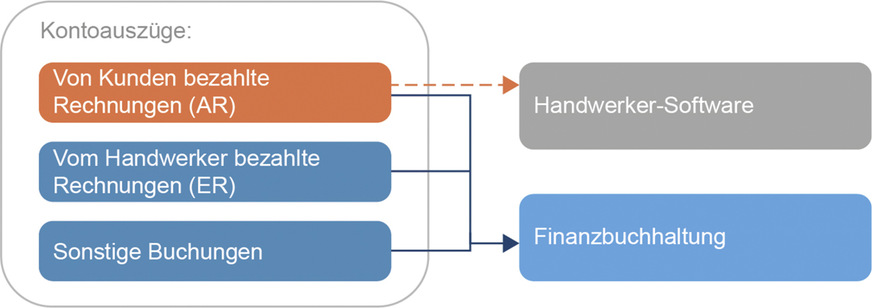

4.3 Erfassung in der FiBu ohne Übergabe an die HW-Software

Die für das Handwerk nachteiligste Lösung ist leider in der Praxis am häufigsten anzutreffen: Die Kontoauszüge werden vom Steuerbüro in der FiBu erfasst, ohne die Zahlungen an die HW-Software zu übergeben. Das hat zur Folge, dass die Bankauszüge im Betrieb noch mal erfasst werden müssen – ein klassischer Fall von Doppelarbeit und hohem Abstimmungsaufwand, was Zeit und Nerven kostet. Das führt nicht selten dazu, dass auf die Erfassung verzichtet wird. Der Betrieb ist dann im Blindflug, ihm stehen keine zeitnahen Zahlungsinformationen zur Verfügung.

Fazit

In Zeiten der Hochkonjunktur lässt sich die Arbeit im SHK-Büro kaum bewältigen. Ein Ausweg ist die Straffung der Abläufe. Im Grenzgebiet von HW-Software und FiBu bieten sich dafür Möglichkeiten. Der Artikel eignet sich als Diskussionsgrundlage für ein Gespräch mit dem Steuerberater. Wenn er einen Beitrag zu einer effektiveren Zusammenarbeit leistet, hat er seine Aufgabe erfüllt.

INFO

Der Artikel erscheint im Rahmen des Projektes DigiWerk:

Mehr Informationen zur Digitalisierung im SHK-Handwerk unter:

Bild: Label Software

Bild: Alex Ditgen

Bild: FV SHK NRW