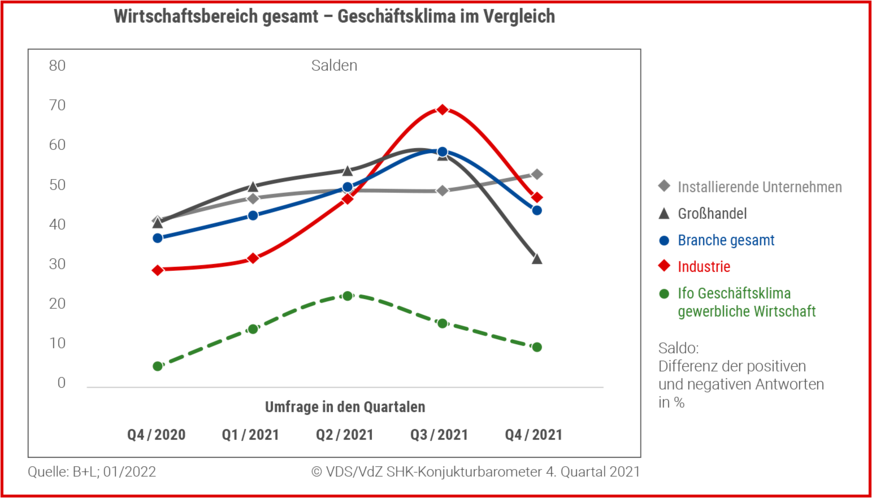

Das Geschäftsklima in der SHK-Branche lag im 4. Quartal 2021 mit + 44 deutlich im positiven Bereich, hat sich im Vergleich zum Vorquartal aber leicht eingetrübt. Der Rückgang des Geschäftsklimas um 15 Punkte ist vorrangig auf die gedämpften Erwartungen bei Industrie und Großhandel zurückzuführen. Im Vergleich mit dem ifo-Geschäftsklima für die gewerbliche Wirtschaft zeigt die Haus- und Gebäudetechnik-Branche nach wie vor eine deutlich positivere konjunkturelle Entwicklung als das in vielen anderen Wirtschaftsbereichen der Fall ist.

VDS/VdZ SHK-Konjunkturbarometer 4. Quartal 2021

Dr. Michael Pietsch, Präsident der VdZ, Wirtschaftsvereinigung Gebäude und Energie: „Die aktuelle Geschäftslage in der Haus- und Gebäudetechnik ist bereichsübergreifend sehr gut. Die Haus- und Gebäudetechnik profitierte 2021 von der außerordentlich guten Sanierungskonjunktur in Deutschland und von steigenden Investitionen im Neubau.

Zwar sorgen Lieferengpässe oder Preissteigerungen für eine leicht eingetrübte Stimmung in der Industrie und dem Großhandel, was die Erwartungen an das neue Quartal betrifft. Die Marktnachfrage ist jedoch nach wie vor groß, sodass wir klar optimistisch in das neue Jahr blicken.“

Jahreshöchststände bei den installierenden Unternehmen

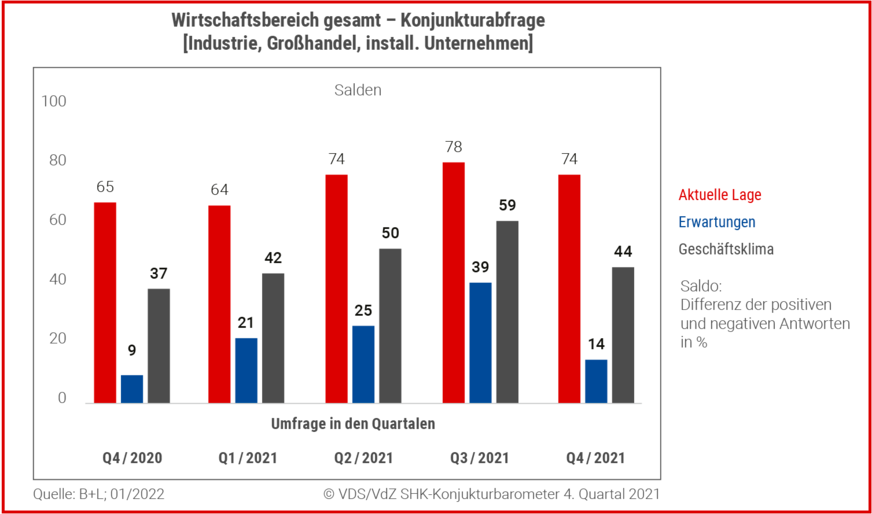

Die aktuelle Geschäftslage der installierenden Unternehmen hat im 4. Quartal 2021 mit + 84 einen Jahreshöchststand erreicht. Auch das Geschäftsklima mit + 53 erreicht einen Spitzenwert.

Die installierenden Unternehmen bewerten die Konjunktur im 4. Quartal 2021 deutlich besser als die Industrieunternehmen und die Großhändler. Die Auslastung der Betriebe liegt mit aktuell knapp 14 Wochen deutlich höher als in den vergangenen Jahren. Aufgrund des großen Auftragsvorlaufs wird die Auslastung in den kommenden Wochen voraussichtlich auf diesem sehr hohen Niveau verweilen.

Erwartungen bei Industrie und Großhandel verhalten

Sowohl der Großhandel als auch die Industrie sind in ihren Einschätzungen der künftigen Geschäftslage deutlich verhaltener als noch im 3. Quartal 2021. Gründe für die sich leicht eintrübende Stimmung sind in der befürchteten Zunahme von Lieferengpässen und daraus resultierenden logistischen Herausforderungen begründet. Auch mögliche Einschränkungen aufgrund der weiteren Entwicklung der Covid-19-Pandemie drosseln die Erwartungen in beiden Wirtschaftsbereichen etwas.

VDS/VdZ SHK-Konjunkturbarometer 4. Quartal 2021

Das Jahr 2021 war von Materialengpässen und Preissteigerungen in vielen Produktbereichen des Wirtschaftsbereichs geprägt. 82 % der Industrieunternehmen verzeichneten gestiegene Verkaufspreise. Das betraf besonders den Sanitärbereich. Auch in den anderen Produktbereichen geht eine klare Mehrheit von weiterhin steigenden Verkaufspreisen aus.

„Diese Preissteigerungen werden daher am Ende auch an den Verbraucher weitergereicht werden müssen. Wir gehen aber davon aus, dass die starke Investitionsbereitschaft der Verbraucher in das eigene Heim mit moderner Heizungstechnik und komfortgerechten Bädern trotzdem weiter anhält“, so Jens J. Wischmann, Geschäftsführer der Vereinigung Deutsche Sanitärwirtschaft (VDS).

SHK-Großhandel mit zurückhaltendem Ausblick

Während die aktuelle Geschäftslage nach wie vor sehr positiv bewertet wird, liegen die Erwartungen an die Konjunktur im 1. Quartal 2022 im negativen Bereich. Die Gründe für die getrübte Stimmung dürften in den Lieferengpässen und Preissteigerungen liegen.

Zusätzlich stellen Entwicklungen in der (internationalen) Logistik wie steigende Preise für Transportkapazitäten und Verzögerungen den Großhandel vor Herausforderungen. Gleichzeitig führen aktuelle Entwicklungen der Covid-19-Pandemie zu Unsicherheiten, insbesondere was mögliche Einschränkungen angeht (Beschränkungen für Händlerausstellungen, mögliche Personalausfälle etc.).

VDS/VdZ SHK-Konjunkturbarometer 4. Quartal 2021

Zusatzfrage: Kapazitäten bei den installierenden Unternehmen

Angesichts des hohen Auftragsvorlaufs der installierenden Unternehmen, der starken Nachfrage im Bereich Sanierung und der demografischen Entwicklungen ist das Thema Fachkräftemangel für den Wirtschaftsbereich Haus- und Gebäudetechnik von hoher Relevanz.

Aufgrund der hohen Auslastung könnten Handwerksbetriebe nach Einschätzung von Industrieunternehmen und Großhändlern nicht mehr alle Anfragen beantworten bzw. Angebote erstellen. 94 % der Befragten sehen die Kapazitätsreserven bei den installierenden Unternehmen aufgebraucht oder nahezu aufgebraucht.

Ein möglicher Ansatz zur Verbesserung wird u. a. in der Qualifizierung von Branchenwechslern bzw. von Zuwanderern gesehen. Zusätzlich könnten Produktinnovationen, schnellere und einfacherer Montage, eine Vereinfachung bei Verwaltungsaufgaben sowie die Verbesserung der Produktkenntnisse zusätzliche Kapazitäten freischaffen.

Zusammenfassung 2021

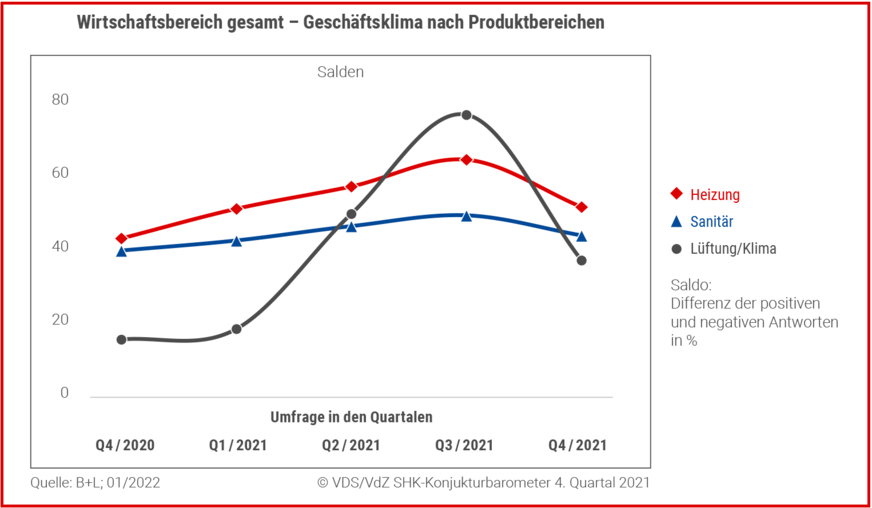

Wie die durchschnittliche Entwicklung der Produktbereiche von Industrieunternehmen, Großhändlern und installierenden Unternehmen zeigt, haben sich die Bereiche Heizung und Sanitär im Jahr 2021 vergleichbar entwickelt. Dabei lag der Bereich Heizung deutlich über dem Niveau von Sanitär.

Der Bereich Lüftung / Klima hat sich seit dem 3. Quartal 2020 sukzessive wieder erholt und im 3. Quartal 2021 zeigte sich noch einmal eine ausgeprägte Verbesserung des Geschäftsklimas. Aktuell wird die Konjunktur im Bereich Lüftung / Klima von den Unternehmen jedoch wieder schlechter eingeschätzt und liegt erneut unter dem Niveau der anderen beiden Produktbereiche.

VDS/VdZ SHK-Konjunkturbarometer 4. Quartal 2021

Das SHK-Konjunkturbarometer …

… bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Im Auftrag von VdZ und VDS erstellt die B+L Marktdaten GmbH vier Mal pro Jahr die Berichte zum SHK-Konjunkturbarometer. Das SHK-Konjunkturbarometer wird quartalsweise veröffentlicht. Die Datengrundlage setzt sich aus Primärerhebungen (Onlinebefragung und Telefoninterviews) sowie aus Primärdaten des ZVSHK-Konjunkturpanels zusammen. Zusätzlich fließen ausgewählte Indikatoren zur Bauwirtschaft und zur allgemeinen wirtschaftlichen Entwicklung in den Bericht ein. Die Einschätzungen der befragten Unternehmen werden als Differenz der positiven und negativen Antworten („Salden“) auf einer Skala von -100 bis +100 dargestellt. ■